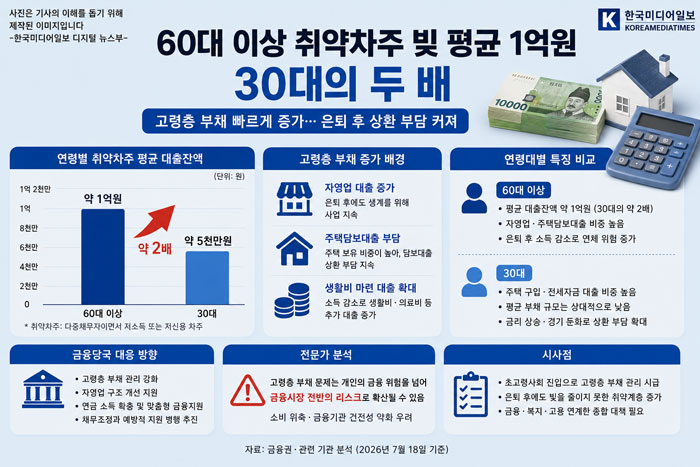

고령층 취약차주의 부채 규모가 빠르게 늘어나면서 금융권의 건전성 우려가 커지고 있다. 특히 60대 이상 취약차주의 평균 대출잔액이 1억원을 넘어 30대의 두 배 수준에 이른 것으로 나타나 은퇴 이후 소득 감소와 부채 부담이 동시에 커지는 구조가 고착화되고 있다는 분석이 나온다.

18일 금융권과 관련 기관 분석에 따르면 60대 이상 취약차주의 평균 대출잔액은 약 1억원으로 집계됐다. 이는 30대 취약차주의 평균 부채 규모보다 약 두 배 많은 수준이다. 취약차주는 다중채무자이면서 저소득 또는 저신용에 해당하는 차주를 의미한다.

고령층 부채가 빠르게 증가한 배경에는 자영업 대출과 주택담보대출 부담이 동시에 작용한 것으로 분석된다. 은퇴 이후에도 생계를 위해 사업을 이어가는 경우가 많아졌고, 생활비 마련을 위한 추가 대출도 늘어나면서 상환 부담이 커졌다는 것이다.

반면 30대는 주택 구입과 전세자금 마련을 위한 대출 비중이 높지만, 평균 부채 규모는 고령층보다 상대적으로 낮은 것으로 나타났다. 다만 최근 금리 변동과 경기 둔화로 청년층 역시 상환 부담이 커지는 추세다.

금융권은 특히 고령층 취약차주의 연체 가능성을 예의주시하고 있다. 은퇴 후 안정적인 소득원이 부족한 상황에서 금리 부담이 이어질 경우 상환 능력이 빠르게 악화될 가능성이 있기 때문이다.

정부와 금융당국도 고령층 부채 관리를 주요 과제로 보고 있다. 단순한 채무 조정보다 자영업 구조 개선과 연금 소득 확충, 맞춤형 금융지원 등을 함께 추진해야 한다는 지적이 나온다.

전문가들은 우리나라가 초고령사회에 진입하면서 고령층 부채 문제가 개인의 금융 위험을 넘어 금융시장 전반의 리스크로 이어질 수 있다고 보고 있다. 특히 은퇴 이후에도 빚을 줄이지 못한 취약계층이 늘어날 경우 소비 위축과 금융기관 건전성에도 영향을 미칠 수 있다는 우려가 제기된다.

정한영 기자